O que muda com a Reforma Tributária já em 2026?

A grande singularidade de 2026 será a entrada em vigor operacional da CBS (tributo federal) e do IBS (tributo estadual e municipal), conforme estabelece a Lei Complementar nº 214/2025 e o cronograma de transição previsto na regulamentação. Trata-se, na prática, do ano-teste desses novos tributos.

Segundo esclarecimentos da Receita Federal, nesse período serão aplicadas alíquotas simbólicas de 0,9% para a CBS e de 0,1% para o IBS. Os valores apurados poderão ser compensados com os montantes devidos de PIS e Cofins no mesmo período de apuração. A mesma fonte indica, ainda, a possibilidade de isenção da arrecadação dessa “taxa de prova” para contribuintes que cumprirem integralmente as obrigações acessórias estabelecidas.

(Fonte: Serviços e Informações do Brasil)

Além disso, comunicado conjunto da Receita Federal e do Comitê Gestor do IBS reforça que, a partir de 1º de janeiro de 2026, os contribuintes deverão emitir documentos fiscais eletrônicos com destaque de CBS e IBS, observando os novos layouts previstos em notas técnicas específicas.

Em síntese, ainda que o impacto financeiro direto em 2026 seja controlado pela lógica de compensação e pelo caráter experimental do período, o impacto operacional e sistêmico será imediato.

Implicações práticas para redes de franquia

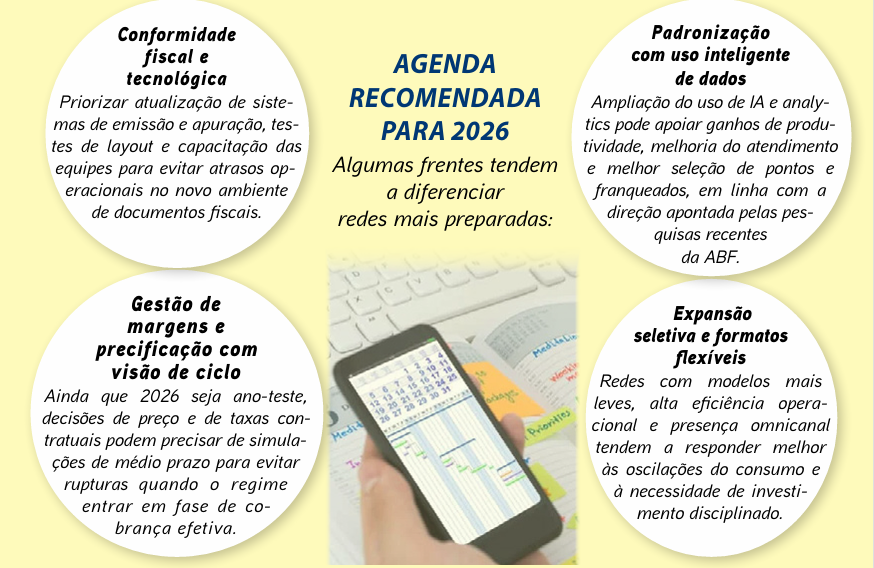

Para o setor de franchising, a Reforma Tributária impõe uma dupla camada de atenção. A primeira é operacional, envolvendo a adequação de sistemas de faturamento, integração com ERPs e atualização das rotinas de emissão fiscal tanto para franqueadoras quanto para franqueadas.

A segunda camada é estratégica e diz respeito à preparação para a evolução das alíquotas e para a implementação da não cumulatividade plena nos anos seguintes, com reflexos diretos sobre precificação, margens e o desenho dos contratos.

Em redes com forte componente de serviços e receitas de royalties, a discussão sobre a futura incidência de IBS e CBS tende a ganhar espaço já em 2026, ainda que os impactos econômicos mais relevantes se concentrem nos anos posteriores da transição. Esse cenário deve estimular revisões da Circular de Oferta de Franquia (COF), ajustes nas políticas de transferência de custos, maior transparência na formação de preços e o fortalecimento da governança tributária conjunta entre franqueador e franqueado.

Um ano de adaptação e maturidade

Em 2026, o franchising brasileiro deve manter sua trajetória de crescimento, sustentado pela expansão de categorias de serviços, pela busca por modelos de empreendedorismo com menor risco relativo e pelos ganhos de eficiência promovidos pela digitalização.

A Reforma Tributária, por sua vez, inaugura um novo estágio de maturidade na gestão das redes. O foco do ano será menos o custo imediato e mais a adaptação operacional, a qualidade da informação fiscal e a preparação estratégica para uma transição que se intensificará a partir de 2027.

Nesse contexto, as marcas que encararem 2026 como um período de construção — investindo em sistemas, treinamento, governança e comunicação clara com a rede — estarão melhor posicionadas para capturar oportunidades em um ambiente tributário mais transparente e, potencialmente, mais racional do ponto de vista de crédito e cadeia de valor.